Примерно так выглядят 2 из 3-4 составляющих ипотеки у МНОГИХ взявших ее до 2023 года. Здесь ещё относительно нормально, так как суммы маленькие но очень показательно. Хотите расскажу что здесь написано?

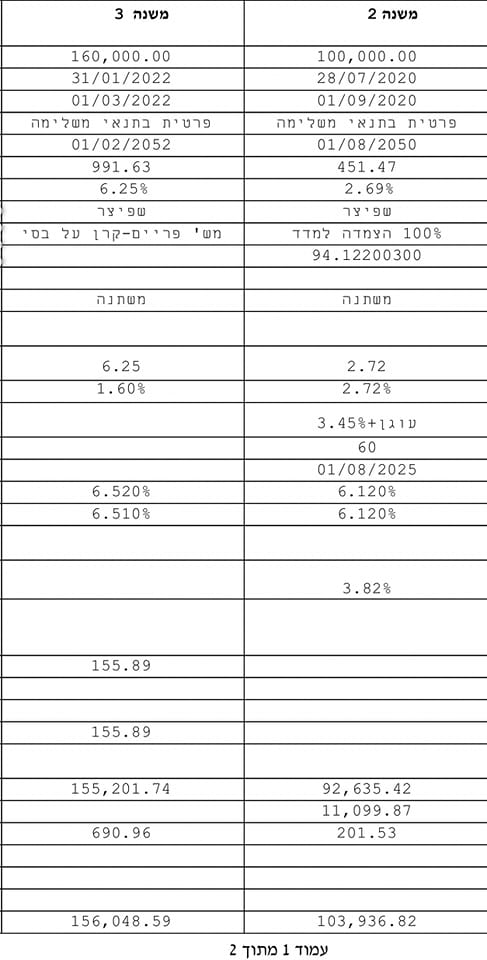

Это ипотека #мехир_лемиштакен потому что есть разница в 1.5 года между взятыми составляющими.

28/07/20 взяли 100К миштану цмуду — переменный процент в привязке к индексу +3.45%. Это дорого. Очень. В привязке к инфляции очень, очень. Получается 6.12% годовых. Но это не самое страшное. Основная проблема в том, что при привязке к индексу рост идёт на остаток ссуды и только потом идёт выплата. То есть при месячном индексе +1% и теле ссуды в 100К тело увеличится на 1.000 шкл. Выплатив 450 вы останетесь должны 100.550 — больше чем взяли.

Что в принципе и произошло эта часть ипотеки со 100К 08/20 поднялась до 104К в 11/23. За три года выплатили примерно 8К и остались должны ещё дополнительные 4 тысячи

Вторая часть 160К бралась под прайм 28/07/20, когда прайм был 1.6%. Но была получена 31/01. Сейчас прайм 6.25% и это больно. Уверен, что разница по месячной выплате только на эту часть составляет несколько сот шекелей.

Предполагаю что инфляция и прайм как средство борьбы с инфляцией центр банка будут расти. Не сейчас так через полгода. Если у вас есть эти составляющие высылайте мне свой отчёт (дох рикуз итрот лесилук) проверим стоит ли пересчитывать.

И ещё за эти 2 месяца мы сопроводили 5 сделок по покупке квартиры и ещё 3 в процессе. Удается выбить значительные скидки 50-250К. Нужно? Обращайтесь.

_______

IsraDom — Купите квартиру в Израиле на 10-50% дешевле