Поговорите со мной об «инвесторах» в недвижимость в Израиле.

Я понимаю покупающих квартиру «для себя», эмоциональный фактор, плюс свободные деньги плюс то, что при хорошем раскладе за ипотеку нужно платить столько же сколько за аренду. Среди моих клиентов таких большинство. Одобряю и поддерживаю.

Я понимаю тех кто покупает квартиру через мехир ле миштакен. 10% или 100.000 шекелей стартового взноса, 20-40% скидки от рыночной цены, новая квартира. Это хорошая сделка. Одобряю и поддерживаю.

Я не понимаю тех, кто покупает вторую квартиру на «инвестицию». Убейте меня!

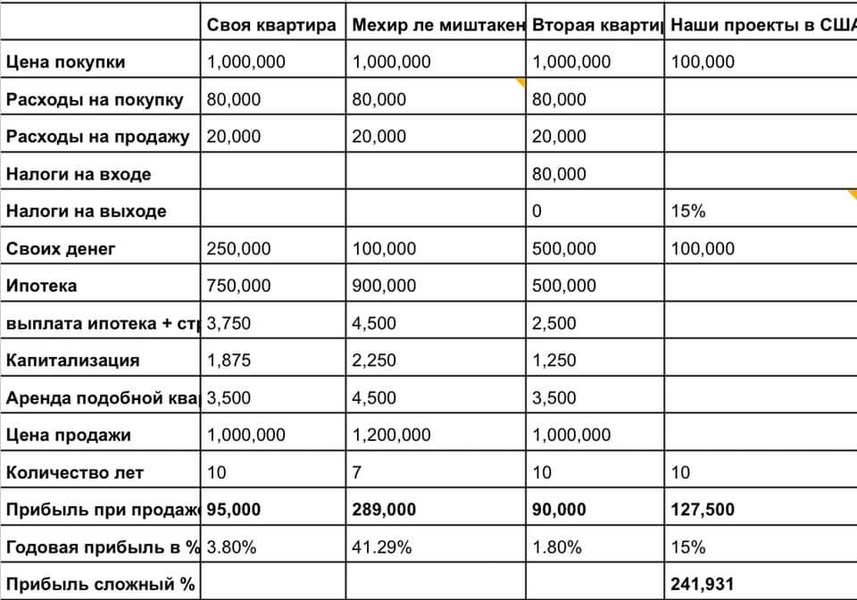

Давайте возьмём стандартный расклад: квартира за 1.000.000. В случае покупки для себя 250.000 своих, 750.000 ипотеки. Да, ещё есть накладные расходы на покупку-продажу (адвокаты, риэлтор, ипотечный брокер, оформление, косметический ремонт итд) я б закладывал ещё минимум 10% от стоимости квартиры — 100.000.

Выплата по ипотеке составит примерно 3.500 это цена аренды подобной квартиры. Половина из этой выплаты — проценты по ипотеке, половина — выплаты тела ссуды (капитализация). И это в худшем раскладе, когда ипотека взята у банка напрямую без ипотечного брокера (например меня). То есть каждый месяц выплачивается 1.750 шкл. В среднем квартиру для жилья держат 10 лет. Итого 210.000 выплаченного тела ссуды на 350.000 вложенных. Или 60% на 10 лет. 6% годовых.

Даже если вы продали за ту же цену, и ничего не покупаете, при отсутствии форс-мажоров и непредвиденных трат, вы в прибыли. Маленькой но прибыли. Если рынок пошел вверх прибыль увеличилась. Рынок пошел вниз — НЕ ПРОДАЁМ!

В табличке возврат 3.8% потому что добавил страховку — разница в 250 шекелей в месяц между выплатой ипотеки убивает доходность.

Та же математика, только лучше, получается в #мехир_ле_миштакен. 1.000.000 за квартиру, своих 100.000. Накладных расходов 100.000 (адвокат, строительный индекс, ипотечный брокер). 4.500 выплаты по ипотеке (аналогично съему новой подобной квартиры). 3 года строительство. И если продажа через 10 лет капитализация ипотеки за 7 лет составит 2.250 х 18 месяцев = 189.000 шкл. + изначальная разница от рыночной стоимости в мехир ле миштакен. При продаже по рыночной цене (1.200.000-1.400.000, а возможно и больше) прибыль на вложенные 100.000 шекелей вы сами можете посчитать 289.000-489.000 шекелей (41-69% годовых!!!)

Теперь берём вторую квартиру на инвестицию:

На 1.000.000 нужно 500.000 (50%) своих. Засада правда? Конечно можно добрать ссуд в банке, взять дополнительную ипотеку на первую квартиру, но это все ухудшает cashflow (доходность). Каждые 100.000 ссуды на 10 лет — плюс ~ 1.000 шекелей к месячному возврату, каждые 100.000 шекелей ипотеки .

Короче, при тех же тратах как и в первом случае доход составит 1.8% годовых. А ещё 8% налог на покупку. И я не считал простоев, и ремонтов квартиры во время эксплуатации арендаторами. Обычно на это закладывают 1 месяц в год. При продаже вам надо будет заплатить налог 25% на прибыль.

Если сравнить с инвестициями в наши проекты в Америку вложив 100.000 вы получите 15.000 в год, а при сложном проценте реинвестирования каждый два года за 10 лет вы удвоите прибыль и учетверите начальный фонд. Понимаете разницу?

И ещё, «капитализация» это отсроченная прибыль при ПРОДАЖЕ, в то время как прибыльный денежный поток создаёт возможность реинвестировать.

Если интересно поиграться с табличкой и проверить является ли ваша недвижимость инвестицией я дам ссылку в группе Инвестиции в Недвижимость. Там есть несколько допущений но она вполне функциональна для первичных прикидок.

P.S.: Потихоньку буду переводить всю активность связанную с инвестициями в недвижимость на новую страницу. Подпишитесь на неё.